Του Νίκου Αποστολίδη, τ. καθηγητή του ΕΜΠ, μέλους της Συμβουλευτικής Επιτροπής της ΕΕΦ

και του Κωνσταντίνου Βελέντζα, μέλους της Συμβουλευτικής Επιτροπής της ΕΕΦ

Πρόσφατα μάθαμε ότι για πρώτη φορά στην ιστορία της Ελλάδος, η απόδοση του 10-ετούς ομολόγου του Ελληνικού δημοσίου, κατέβηκε κάτω από το 1%, πράγμα που ομολογουμένως μπορεί να θεωρηθεί επίτευγμα, ιδίως μετά από τις περιπέτειες της τελευταίας δεκαετίας, όταν έφθασε η απόδοση των δεκαετών ομολόγων το δυσθεώρητο ύψος του 36,5%.

Συνειρμικά, αυτό μας θυμίζει τα περίφημα «δάνεια της Αγγλίας» ή δάνεια της ανεξαρτησίας, τα οποία ήταν τα πρώτα κρατικά δάνεια που συνήφθησαν από την Ελλάδα, πριν καν αυτή αποτελέσει επίσημα αναγνωρισμένο ελεύθερο κράτος.

Σύμφωνα με την βιβλιογραφία του 20ου και 21ου αιώνα, πολλοί ακαδημαϊκοί, δημοσιογραφικοί και πολιτικοί κύκλοι, αναφέρονται στα δάνεια αυτά, χαρακτηρίζοντάς τα «επαχθή», ή και «ληστρικά», και ισχυρίζονται ότι αποτελούσαν παράδειγμα εκμετάλλευσης μιας φτωχής χώρας από ξένους τραπεζίτες, και γενικά της οικονομικής εκμετάλλευσης της Ελλάδος από «τους ξένους».

Συνιστούσαν όμως πράγματι τα δάνεια αυτά που έλαβε η Ελλάδα από το Ηνωμένο Βασίλειο στυγνή εκμετάλλευση της χώρας μας, και ήταν τόσο ανόητοι ή ανίκανοι οι εκπρόσωποι της Ελλάδας που συμφώνησαν αυτά τα δάνεια ;

Ας δούμε πρώτα τα στοιχεία αυτών των δανείων.

Τα δάνεια αυτά ήταν δύο.

Α. Το πρώτο συνήφθη το 1824 και είχε τα εξής δεδομένα :

Ονομαστικό ύψος δανείου 800.000 λίρες Αγγλίας.

Υπεύθυνοι έκδοσης: Loughnan Sons και Ο’Brien

Επιτόκιο 5% – ετήσιο χρεολύσιο 1% (αμφότερα επί του ονομαστικού ποσού του δανείου).

Διάρκεια 36 έτη.

Διάφορες προμήθειες, εγγυήσεις, κλπ.

Το ποσό που εκταμιεύθηκε ήταν 472.000 λίρες ή το 59% του ονομαστικού ποσού.

Το δάνειο διαπραγματεύθηκαν από ελληνικής πλευράς οι Ι. Ορλάνδος και Ανδρ. Λουριώτης.

Β. Το δεύτερο δάνειο συνήφθη το 1825, είχε τα εξής δεδομένα :

Ονομαστικό ύψος δανείου 2.000.000 λίρες Αγγλίας.

Υπεύθυνοι έκδοσης: Αδελφοί Ricardo

Επιτόκιο 5% – ετήσιο χρεολύσιο 1% (αμφότερα επί του ονομαστικού ποσού του δανείου).

Διάρκεια 36 έτη.

Διάφορες προμήθειες, εγγυήσεις, κλπ.

Το ποσό που εκταμιεύθηκε ήταν 1.100.000 λίρες ή το 55,5% του ονομαστικού ποσού.

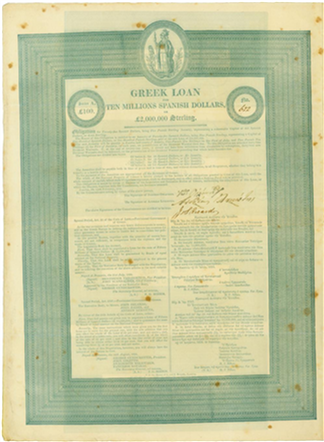

Το ομόλογο του δεύτερου δανείου, Συλλογή ΕΕΦ.

Η σύμβαση του δευτέρου δανείου προέβλεπε επίσης τη διάθεση μέρους του παραπάνω ποσού για προεξόφληση ομολόγων του πρώτου δανείου, συνολικής ονομαστικής αξίας 250.000 λιρών, με σκοπό τη στήριξη της τιμής τους στη δευτερογενή αγορά.

Και τα δύο δάνεια ήταν ομολογιακά, επίσης δε και στις δύο περιπτώσεις προεισπράχθηκαν τα τοκοχρεολύσια των δύο πρώτων ετών.

Θα προσπαθήσουμε να αναδιατυπώσουμε την περιγραφή των όρων των δανείων αυτών, σύμφωνα με όσα ισχύουν σήμερα με τα ομολογιακά δάνεια του Ελληνικού δημοσίου και με την σύγχρονη ορολογία.

Ξεκινάμε με τα χρεολύσια.

Για την αποπληρωμή του κεφαλαίου, και οι δύο συμβάσεις προέβλεπαν την καταβολή 1% του ονομαστικού κεφαλαίου ετησίως επί 36 έτη (όση ήταν η διάρκεια των συμβάσεων). Φυσικά, το απλό άθροισμα όλων αυτών των χρεολυσίων φθάνει μόλις το 36% του κεφαλαίου, πλην όμως (θεωρητικά) αν το χρεολύσιο αυτό κατετίθετο κάθε χρόνο σε ένα έντοκο λογαριασμό με ένα σχετικά μικρό, άρα και ασφαλές, επιτόκιο (ίσο στην προκειμένη περίπτωση με 5%), η κατάθεση αυτή θα έφθανε στο τέλος των 36 ετών το 100% του κεφαλαίου.

Αυτή η μέθοδος υπολογισμού της τελικής αξίας μίας περιοδικής καταβολής σε ένα λογαριασμό (sinking fund) ενός ποσού X επί Ψ έτη, όπου το ποσό που είναι κατατεθειμένο, ανατοκίζεται κάθε χρόνο με ένα ασφαλές επιτόκιο (safe interest rate), ίσχυε πάντα και φυσικά ισχύει και σήμερα. Η μόνη διαφορά είναι ότι τη σημερινή εποχή το ασφαλές επιτόκιο (κάτι σαν το επιτόκιo της Bundesbank ή των U.S. bonds), είναι περίπου 3% ή και μικρότερο, ενώ τότε το ασφαλές επιτόκιο ήταν, όπως φαίνεται, το 5%.

Αυτό σημαίνει ότι το επίπεδο των επιτοκίων δανεισμού εκείνης της εποχής, τα οποία κυμαίνονταν βέβαια ανάλογα με το ρίσκο που παρουσίαζε η κάθε επένδυση, ήταν σε γενικές γραμμές σχεδόν διπλάσιο από το επίπεδο των επιτοκίων της σημερινής εποχής.

Εκείνο που ξενίζει τους σημερινούς αναγνώστες είναι το θέμα της περικοπής του κεφαλαίου, που τελικά πήραν στα χέρια τους οι δανειζόμενοι (δηλαδή η επαναστατική κυβέρνηση των Ελλήνων).

Γιατί έγινε αυτή η περικοπή; Γιατί για παράδειγμα στην περίπτωση του πρώτου δανείου, αντί να λάβει η Ελλάδα στο χέρι τις 800.000 λίρες (που ήταν το ονομαστικό ύψος του δανείου αυτού), έλαβε μόνο 472.000 λίρες, δηλαδή το 59%;

Πολλοί νομίζουν ότι η διαφορά των 328.000 λιρών κατακρατήθηκε καταχρηστικά και εκβιαστικά και επομένως τα δάνεια ήταν «ληστρικά».

Μήπως τα δάνεια αυτά ήταν επαχθή, και οι ξεσηκωμένοι Έλληνες έπεσαν θύματα των ξένων Σάϋλοκ (όπως ο Έμπορος της Βενετίας);

Όχι βέβαια. Απλώς έπρεπε οι όροι του δανείου να διαμορφωθούν ανάλογα με το ρίσκο που παρουσίαζε το δάνειο αυτό.

Σήμερα, η διαμόρφωση των όρων ενός δανείου ανάλογα με το ρίσκο που αυτό παρουσιάζει, γίνεται μέσω του επιτοκίου. Όσο μεγαλύτερο το ρίσκο, και όσο μεγαλύτερη η διάρκεια αποπληρωμής, τόσο υψηλότερο το επιτόκιο δανεισμού που συμφωνείται.

Εκείνα τα χρόνια όμως, από ό,τι φαίνεται, ακολουθούσαν μια διαφορετική πρακτική :

Η δανειακή σύμβαση προέβλεπε ένα στάνταρντ επιτόκιο (και ειδικότερα το «ασφαλές» επιτόκιο του 5% ) και η προσαρμογή των όρων δανεισμού, ανάλογα με το ρίσκο, γινόταν με τη μέθοδο της αγοράς των ομολόγων σε τιμή κατώτερη της ονομαστικής. Η πρακτική αυτή χρησιμοποιείται μερικώς και σήμερα.

Με άλλα λόγια γινόταν αυτό ακριβώς που γίνεται και σήμερα στη δευτερογενή αγορά των ομολόγων, και το επιτόκιο που εισέπραττε ο δανειστής ήταν αυτό που σήμερα ονομάζεται «απόδοση» του ομολόγου.

Στην πράξη, το πραγματικό επιτόκιο που πλήρωνε το ελληνικό κράτος για το πρώτο δάνειο δεν ήταν το ονομαστικό 5%, αλλά περίπου 8,47 %, δηλαδή 5/0,59.

Χρειάζεται ακόμη μια μικρή διόρθωση:

Σύμφωνα με τους όρους των δανείων, το ελληνικό κράτος πλήρωνε ετησίως 1% του ονομαστικού ποσού του δανείου για χρεολύσια, ενώ θα έπρεπε να πληρώνει ως χρεολύσιο μόνο 0,59% για να ξεπληρώσει το ποσό που πραγματικά είχε εισπράξει ως δάνειο. Ως διόρθωση γι’αυτή την επί πλέον επιβάρυνση των ετήσιων τοκοχρεολυσίων, που έφθανε το 0,70% επί του πραγματικού κεφαλαίου, μπορούμε να την προσθέσουμε στο επιτόκιο του 8,47% που αναφέραμε παραπάνω, και να προκύψει έτσι τελικά ένα πραγματικό επιτόκιο ίσο με 9,17%, που θα επεβάρυνε τη χώρα μας.

Αυτά για το πρώτο δάνειο.

Στην περίπτωση του δεύτερου δανείου, τα δεδομένα είναι λίγο διαφορετικά και το πραγματικό επιτόκιο, που διαμορφώνεται τελικά, είναι 9,80%.

Συμπερασματικά, και χρησιμοποιώντας την ορολογία που ισχύει σήμερα, διαπιστώνουμε ότι:

– Το πρώτο δάνειο ήταν ένα ομολογιακό δάνειο 36-ετούς διάρκειας, συνολικού ύψους 472.000 λιρών με επιτόκιο ίσο με 9,17%.

Δεν ήταν δηλαδή στην πραγματικότητα ένα δάνειο ύψους 800.000 λιρών (με τη σημερινή ορολογία), όπως πολλοί νομίζουν και συμπεραίνουν στη συνέχεια ότι η (θεωρητική) διαφορά των 328.000 λιρών κατακρατήθηκε καταχρηστικά.

– Το δεύτερο δάνειο ήταν ένα ομολογιακό δάνειο 36-ετούς διάρκειας επίσης, συνολικού ύψους 1.100.000 λιρών με επιτόκιο 9,80%

Δεν ήταν δηλαδή στην πραγματικότητα ένα δάνειο ύψους 2.000.000 λιρών, όπως πιστεύουν οι ίδιοι άνθρωποι, και επομένως και στην περίπτωση αυτή ισχύουν τα ίδια για τη διαφορά των 900.000 λιρών όπως παραπάνω.

Οι όροι αυτών των δανείων, και κυρίως το πραγματικό επιτόκιο τους, όπως υπολογίσθηκε παραπάνω, δεν είναι καθόλου «ληστρικοί». Ειδικά δε αν λάβουμε υπόψιν μας τα ακόλουθα:

(α) τα εχέγγυα που είχαν να παρουσιάσουν οι δανειζόμενοι, και ειδικότερα :

Οι επίδοξοι δανειολήπτες δεν ήταν καν ένα αναγνωρισμένο κράτος, αλλά ήταν απλώς οι εκπρόσωποι ενός επαναστατημένου έθνους οι οποίοι φιλοδοξούσαν να συγκροτηθούν εν καιρώ σε ένα κράτος, και οι οποίοι μετά από κάποιες αρχικές επιτυχίες είχαν μάλιστα αρχίσει να συγκρούονται μεταξύ τους, με τις συγκρούσεις να έχουν λάβει διαστάσεις εμφυλίου πολέμου. Παράλληλα, πρέπει να ληφθεί υπόψιν ότι το επαναστατημένο αυτό έθνος, η Οθωμανική αυτοκρατορία το αποκαλούσε «τρομοκράτες», ενώ η Ιερά Συμμαχία το έβλεπε αρνητικά και ως σοβαρή απειλή για την ειρήνη στην Ευρώπη.

(β) ότι το επίπεδο των επιτοκίων εκείνη την εποχή ήταν διεθνώς ψηλότερο από σήμερα, όπως προκύπτει από το γεγονός ότι το «ασφαλές επιτόκιο» ήταν στο 5%, ενώ σήμερα είναι περίπου στα μισά αυτής της τιμής, το ίδιο δε προκύπτει και από άλλα στοιχεία. Επομένως το (πραγματικό) επιτόκιο της τάξεως του 9,5%, με το οποίο επιβαρυνόταν η χώρα μας, αντιστοιχεί σε ένα επιτόκιο της τάξεως του 5,5% – 6% με τα σημερινά δεδομένα. Οι όροι αυτοί είναι πολύ ευνοϊκοί, τουλάχιστον σύμφωνα με αυτά που ισχύουν σήμερα, και μάλιστα όταν πρόκειται για 36-ετή ομόλογα.

Η καλύτερη όμως απόδειξη ότι τα δάνεια αυτά όχι μόνο επαχθή δεν ήταν, αλλά το αντίθετο, είναι η εξής : ένας από τους όρους του δεύτερου δανείου ήταν να προεξοφληθούν ομόλογα του πρώτου δανείου συνολικής ονομαστικής αξίας 250.000 λιρών, όπως αναφέραμε παραπάνω.

Αυτό έγινε, και το αντίτιμο της εξαγοράς ήταν σε πρώτη φάση 113.200 λίρες, δηλαδή 45.3 λίρες για κάθε ομόλογο ονομαστικής αξίας 100 λιρών.

Ανεξάρτητα από το εάν η εξαγορά αυτή ήταν σκόπιμη ή όχι, διαπιστώνουμε ότι ένα χρόνο μετά από την έκδοση τους, η τιμή των ομολόγων του πρώτου δανείου στην ελεύθερη (ή δευτερογενή) αγορά είχε πέσει από 59 λίρες στις 45,4 λίρες (είχαν δηλαδή υποτιμηθεί κατά 23%) και αντίστοιχα η «απόδοση» των ομολόγων από 9,5% είχε ανέβει στο 11,9%.

Άρα οι «αγορές» είχαν κρίνει ότι τα ελληνικά ομόλογα ήταν υπερτιμημένα, και ότι η πραγματική τους αξία, η ανταποκρινόμενη στο ρίσκο που παρουσίαζαν τα ομόλογα αυτά, ήταν 45.4 λίρες και όχι 59.

Επομένως οι ζημιωμένοι από το πρώτο δάνειο ήταν οι δανειστές, δηλαδή οι αρχικοί αγοραστές των ομολογιών, και όχι οι δανειζόμενοι. Δεν πρέπει να λησμονούμε ότι οι πραγματικοί δανειστές μας δεν ήταν οι «κακοί» τραπεζίτες, οι οποίοι είναι λογικό να ήθελαν να βγάλουν κάποια προμήθεια, αλλά οι ομολογιούχοι που κατά μεγάλο μέρος ήταν φιλέλληνες (και μάλιστα οι περισσότεροι απλοί πολίτες), που ήθελαν να βοηθήσουν τους επαναστατημένους Έλληνες και να τιμήσουν την μνήμη και τον αγώνα του Λόρδου Βύρωνος.

Λόρδος Βύρων. Πορτραίτο 19ου αιώνα.

Αξίζει επίσης να σημειώσουμε ότι όλα τα δάνεια που έλαβαν χώρες της Λατινικής Αμερικής από Αγγλικές τράπεζες την περίοδο 1822 έως 1825, είχαν αντίστοιχη δομή με τα Ελληνικά δάνεια. Σε γενικές γραμμές, εάν λάβει κανείς υπόψη του όλα τα δεδομένα, τα δάνεια προς την Ελλάδα είχαν καλύτερους όρους. Ενδεικτικά αναφέρουμε ότι όλα τα δάνεια (με εξαίρεση το πρώτο δάνειο που έλαβε το Μεξικό) είχαν αρχικό επιτόκιο 6%, αντί του 5% που είχε η Ελλάδα και μεγάλες προμήθειες.

Για παράδειγμα, για το πρώτο δάνειο αρχικής αξίας £ 3.200.000 που έλαβε το Μεξικό από την τράπεζα B.A. Goldsmith & Co, το 1824 ίσχυαν τα εξής. Η τιμή για την αγορά ενός ομολόγου £100, ήταν £58. Το επιτόκιο ήταν 5%. Από την πώληση εισπράχθηκαν £1.850.000. Από αυτά όμως αφαιρέθηκαν προμήθειες £750,000. Έτσι το Μεξικό έλαβε εν τέλει £1.100.000. Η σύγκριση με τους όρους του Ελληνικού δανείου είναι καθαρή. Να υπενθυμίσουμε ότι μετά την επανάσταση που ξεκίνησε το 1810, το Μεξικό ήταν ήδη από τις 24 Αυγούστου 1821, ανεξάρτητο κράτος.

Το τελικό συμπέρασμα που προκύπτει, είναι ότι τα περίφημα δάνεια της Αγγλίας δεν ήταν καθόλου ληστρικά, και αυτοί που τα διαπραγματεύθηκαν δεν ήταν ούτε προδότες, ούτε ανόητοι. Φαίνεται δε ότι είχαν τη βοήθεια άξιων οικονομικών συμβούλων.

Μπορεί η μετέπειτα διαχείριση των δανεικών να μην ήταν η ενδεδειγμένη, και όπως φαίνεται, συνέβησαν διάφορα παρατράγουδα, όμως τα ίδια τα δάνεια είχαν συναφθεί με πολύ λογικούς όρους, αν λάβουμε υπόψιν όλες τις παραμέτρους.

Το πρόβλημα με τα δάνεια αυτά δεν ήταν οι όροι τους, που κάθε άλλο παρά σκληροί ήταν, αλλά η αδυναμία της χώρας μας πρώτα να τα αξιοποιήσει υπέρ του αγώνα της, και στη συνέχεια να τα εξυπηρετήσει στα χρόνια που ακολούθησαν, έστω και με αυτούς τους αντικειμενικά ευνοϊκούς για αυτήν όρους.

Αξίζει όμως να σημειώσουμε και μερικές άλλες παραμέτρους σχετικές με τα δάνεια. Πέραν της οικονομικής πτυχής, τα δάνεια αποτελούσαν τις ισχυρότερες πολιτικές πράξεις επίσημης αναγνώρισης των Ελλήνων και της προοπτικής τους να συστήσουν στο μέλλον ανεξάρτητο κράτος.

Η σύναψη των δανείων έγινε εφικτή όταν ανέλαβε Υπουργός Εξωτερικών στο Ηνωμένο Βασίλειο, ο μεγάλος Βρετανός πολιτικός και φιλέλλην, George Canning.

Πορτραίτο του George Canning, του Thomas Lawrence, Συλλογή ΕΕΦ.

Σταυρός του Σωτήρος, το μετάλλιο που απένειμε ο Οθων to 1838, στον γιό του George Canning, Charles John Canning, Συλλογή ΕΕΦ.

Ο Canning άλλαξε δραστικά την πολιτική του προκατόχου του, του Castlereagh. Αναγνώρισε στην Ελλάδα καθεστώς εμπόλεμης χώρας και άναψε το πράσινο φως στο City του Λονδίνου για τη σύναψη των δανείων.

Gazette de France 10/3/1827. «Ο George Canning έστειλε ένα νέο επίσημο υπόμνημα στον σουλτάνο για την ειρήνευση στην Ελλάδα. Ζήτησε την άμεση παύση των εχθροπραξιών στη ξηρά και τη θάλασσα και διαπραγματεύσεις για μια διπλωματική λύση στο ελληνικό πρόβλημα. Φαίνεται ότι η Αγγλία και η Ρωσία θα έκαναν οτιδήποτε για να σταματήσουν τον πόλεμο». Συλλογή ΕΕΦ.

Ακόμη όμως και εάν οι Έλληνες είχαν κάνει την καλύτερη δυνατή χρήση των δανείων, η ιστορία απέδειξε ότι η απελευθέρωση της Ελλάδος χρειάστηκε την Ναυμαχία στο Ναβαρίνο.

Thomas Whitcombe κύκλος, η ναυμαχία στο Ναβαρίνο, 20 Οκτωβρίου 1827, Συλλογή ΕΕΦ.

Στην Ναυμαχία αυτή έλαβαν μέρος 29 από τα καλύτερα πλοία των τριών συμμάχων με το πλέον έμπειρο προσωπικό και διοικητή τον σπουδαίο Βρετανό Ναύαρχο Codrington, που διέλυσαν τον τουρκοαιγυπτιακό στόλο των 90 πλοίων.

Ο Ναύαρχος Codrington, Συλλογή ΕΕΦ.

Παρόλα αυτά όμως, για να πεισθεί ο Ιμπραήμ να αποχωρήσει από την Ελλάδα, χρειάσθηκαν άλλοι 10 μήνες και η παρουσία τακτικού στρατού 15.000 ανδρών υπό τον Στρατηγό Maison. Και παράλληλα, σκληρές διαπραγματεύσεις μεταξύ του Ναυάρχου Codrington και των Αιγυπτίων που κατέληξαν σε συμφωνία μόλις τον Ιούλιο του 1828.

Έχει υπολογίσει ποτέ κανείς την αξία της στήριξης αυτής που έλαβε η Ελλάδα από τους συμμάχους της, με πρώτο το Ηνωμένο Βασίλειο; Πόσα δάνεια ακόμη θα έπρεπε να λάβει η Ελλάδα και ποιο φόρο σε αίμα θα έπρεπε να καταβάλει μόνη της για να αποκτήσει την ελευθερία της;

Εάν συνυπολογισθούν όλα αυτά, τότε μπορούμε να καταλήξουμε στο συμπέρασμα ότι τα εν λόγω δάνεια της ανεξαρτησίας ήταν σχεδόν χαριστικά, και ότι η βοήθεια και η υποστήριξη που εν τέλει έλαβε η Ελλάδα ήταν τότε, όπως είναι και σήμερα, πρωτοφανής στα διεθνή χρονικά.

Την βοήθεια αυτή την οφείλουμε στον φιλελληνισμό, στον θαυμασμό του δυτικού κόσμου προς τον Ελληνικό πολιτισμό και την κληρονομιά μας, την οποία ακτινοβολούν διαμέσου των αιώνων τα μάρμαρα της Ακρόπολης των Αθηνών.

Βιβλιογραφία :

- Ανδρεάδης Ανδρέας, Ιστορία των εθνικών δανείων, Αθήνα 1904

eefshp.org

Δεν υπάρχουν σχόλια :

Δημοσίευση σχολίου